Agraïment a Jaume Vinyals, de qui sempre aprenc, per la seva implicació en la pervivència d’uns valors, d’una història i del seu coneixement…

És bastant generalitzat que les entitats associatives, en general, no tinguin estructurada una informació comptable de la seva situació patrimonial i dels seus recursos. Moltes vegades perquè la desconeixença de comptabilitat de la majoria de socis, fa què sembli un tema superficial, espès i amb un llenguatge tècnic i n’hi ha prou amb la lectura d’ingressos i despeses.

Una part d’aquest desinterès té a veure en la poca formació financera, a nivell general, del soci, que per altra banda, tampoc és necessària. En aquest sentit, crec que la totalitat d’aquesta informació (Balanç i Liquidació de Pressupost), haurien d’anar acompanyats d’algun tipus de memòria econòmica on hi hagués informació complementària per entendre els procediments de comptabilització, i el detall explicatiu respecte a ingressos i despeses en curs o no consolidats, d’altres informacions què facilitessin la tasca entenedora dels documents, o alguna de les singularitats pròpies de cada associació.

Si volem una primera definició del dos estats esmentats i què són complementaris, diríem que la liquidació del pressupost ha de ser la comparativa dels ingressos i despeses d’un exercici, respecte del Pressupost aprovat per els socis abans de l’inici de l’exercici en curs; un document on la previsió d’entrades i sortides sigui equilibrat i coherent, ja que al ser entitats sense finalitat lucrativa, no poden tenir superàvits destacats.

Això provoca que els fons social sigui baix, i cal valorar que el pressupost no tingui desviacions importants. Els comptes, o els conceptes del Pressupost i la seva liquidació, queden al final de l’exercici, concentrats en una xifra què serà el superàvit o pèrdua del període, i la Junta de Socis haurà de ratificar el mateix.

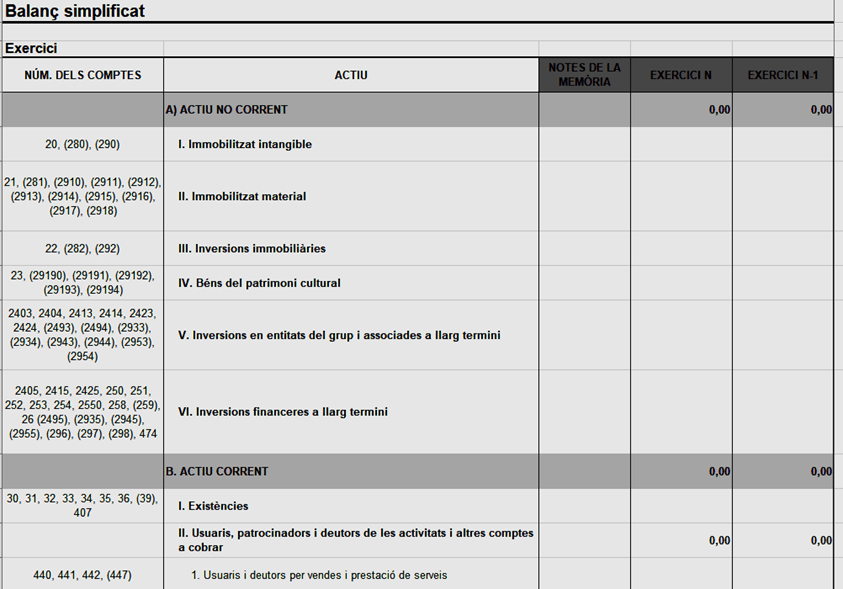

El Balanç, és la part de la informació social, què recull totes aquelles partides, bens, cobraments o pagaments, saldos en banc, el fons social, existències, immobilitzat, les deutes amb proveïdors… bàsicament de tot allò què a final de l’exercici resta en vigor, i què ajuda a una visió global de la situació de l’entitat.

El manteniment continuat i comparatiu d’aquests dos documents, ha de permetre a més la comparativa respecte d’anys anteriors, i la facilitat d’entendre’ls, per persones responsables de l’associació què s’incorporin, amb posterioritat.

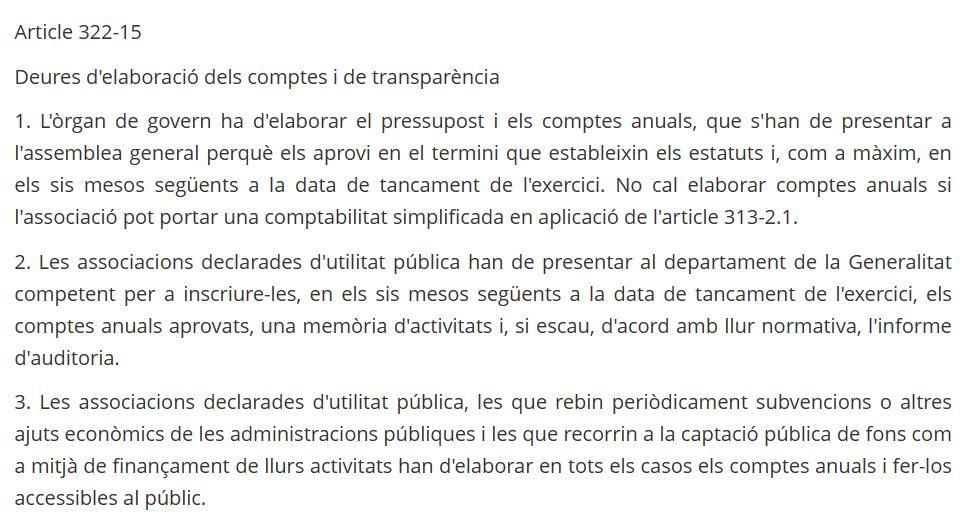

Ajuda també a millorar el grau de transparència, i a donar una imatge externa (quan ho presentem a altres entitats o administracions), i de rigor envers el què es presenta. Crec que les entitats haurien de tenir, amb independència del volum, uns models simplificats i/o normalitzats, perquè els utilitzessin. A les entitats d’Utilitat Pública els hi demanen le comunicació d’aquests estats financers, a la Generalitat i, en canvi, a les associacions què reben subvencions públiques (locals o provincials), a aquest requisit de transparència no hi estant obligats.

Tota aquesta informació numèrica, hauria de venir acompanyada de la Memòria Social (amb les activitats i el recull de l’any), i la Econòmica (amb indicació dels criteris amb què s`’han preparat, les possibles desviacions, o la informació de les principals magnituts) i tot allò què és consideri rellevant.

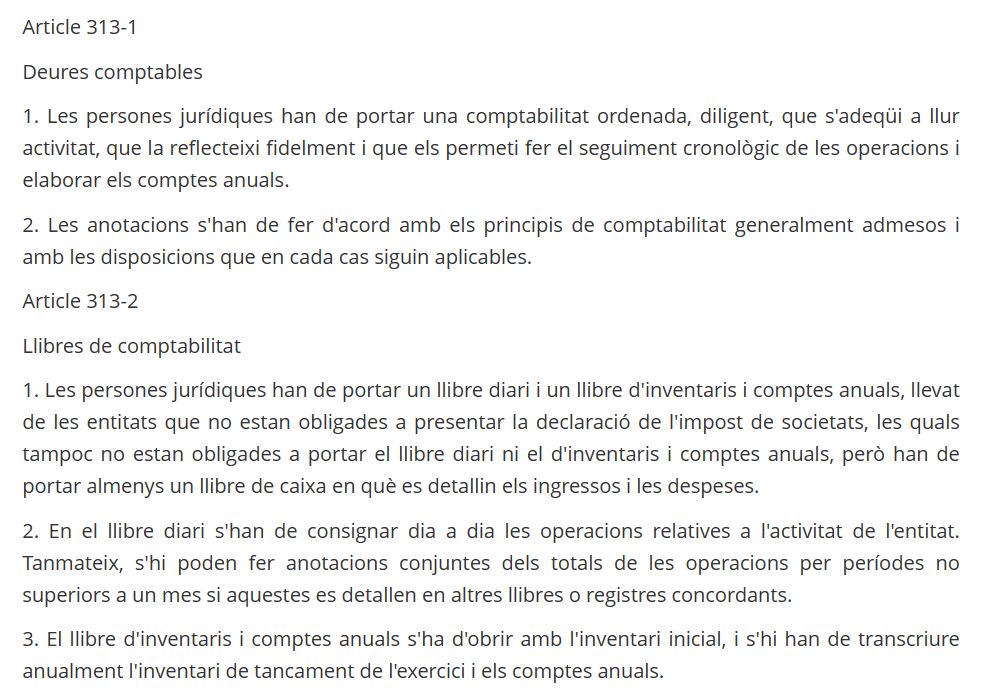

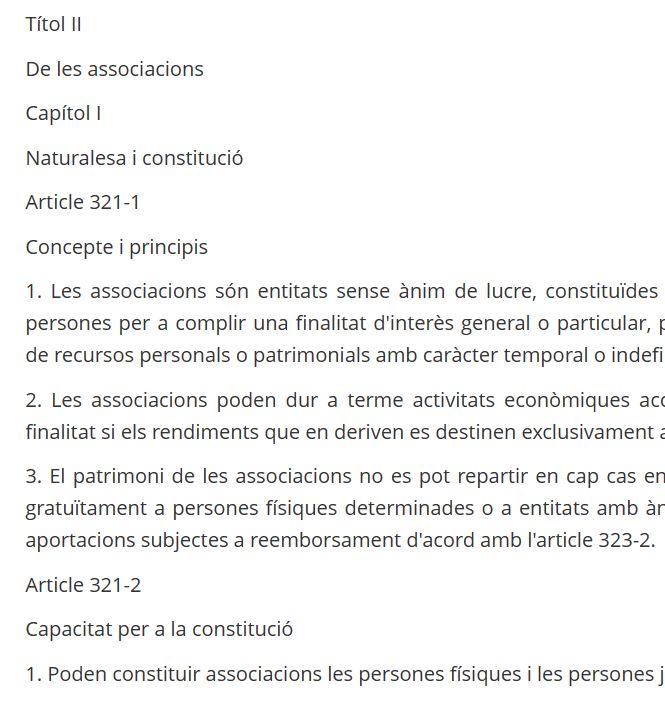

Reprodueixo uns articles de la “Llei 4/2008, del Codi Civil, relatiu a les persones jurídiques”, en referència al tema de les associacions :

L’article 322-15, estableix al punt 3. “…les que rebin periòdicament subvencions o altres ajuts econòmics de les administracions públiques…”, encara que a l’article 313-2, on diu “…llevat de les entitats què no estan obligades a presentar la liquidació de l’Impost de Societats…”

Interessant de fer-hi una ullada…

Inici del formulari de Balanç, Compte de Resultats i Memòria…; en les entitats de dimensió més reduïda cal reomplir les caselles que corresponguin…

Com a cloenda d’aquesta entrada, la meva recomanació és :

a) Revisar els estatuts de l’associació; veure quin és el procediment i a qui correspon la responsabilitat de les anotacions comptables i del tancament anual, qui les ha de signar, i/o altres obligacions registrals.

b) Els comptes anuals, signats, han d’estar incorporats a l’acta d’aprovació dels mateixos a l’Assemblea de Socis.

c) La presentació dels comptes anuals, a requeriment de tramitacions o per terceres persones, hauria de ser una certificació del Secretari, on hi consti la reproducció dels documents aprovats, i la data de la seva ratificació.

d) Els òrgans de transparència, o els Ajuntaments harien de procurar l’unificació de determinats models de comptes d’associacions (encara que no hi estiguessin obligats), per facilitar la seva comprensió a nivell general, especialment per als socis de diferents entitats que poden trobar formats i criteris diferents, no sempre entenedors a nivell general.

e) Uns registres comptables garanteixen la viabilitat de l’entitat, ajuden a no fer inversions o despeses més enllà de les seves capacitats, i n’asseguren l’equilibri entre els moments de cobraments i pagaments, per evitar tensions de liquiditat.