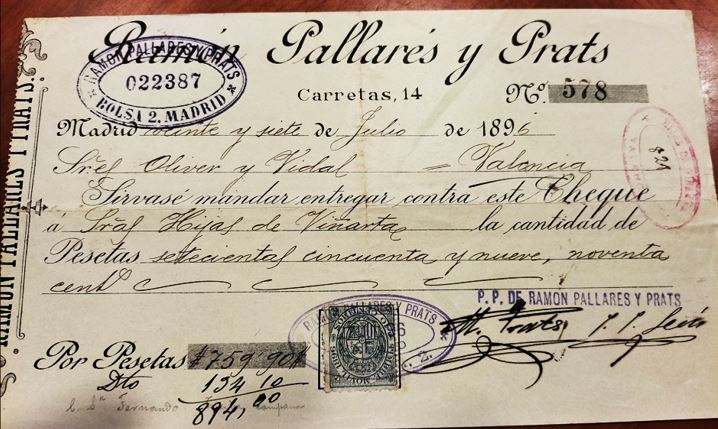

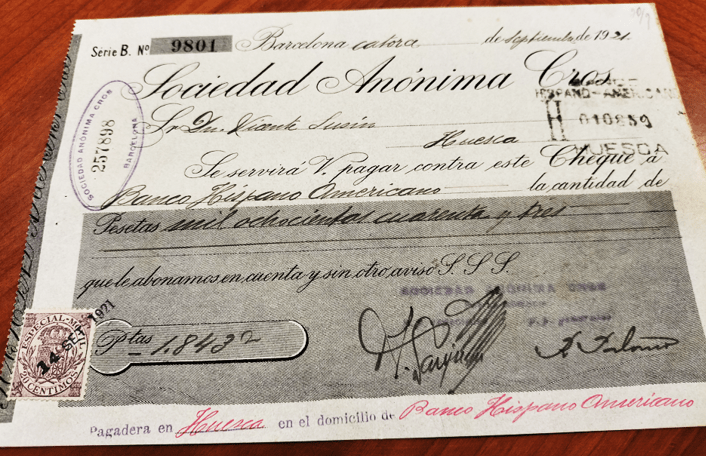

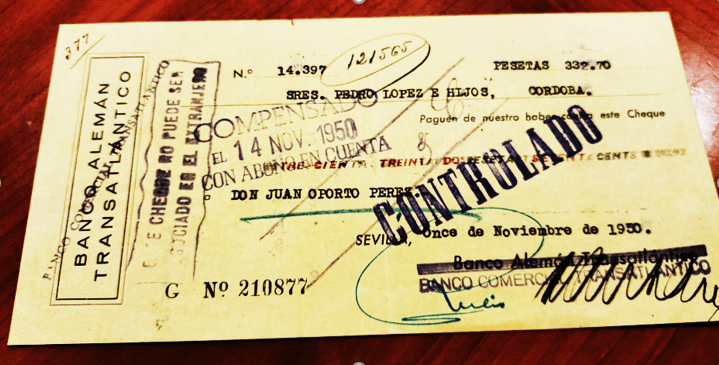

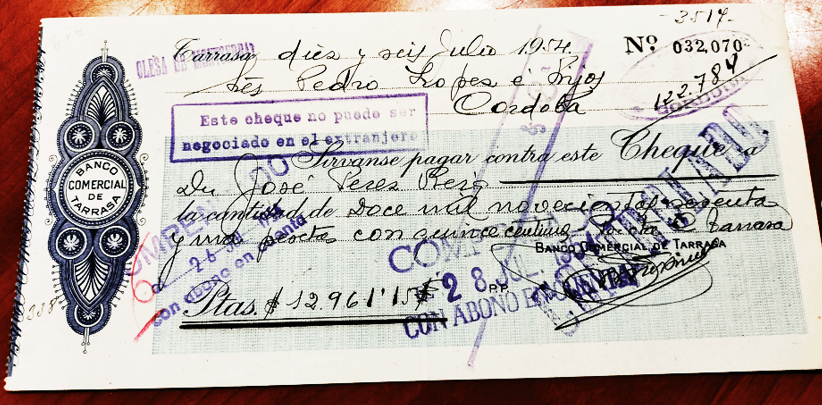

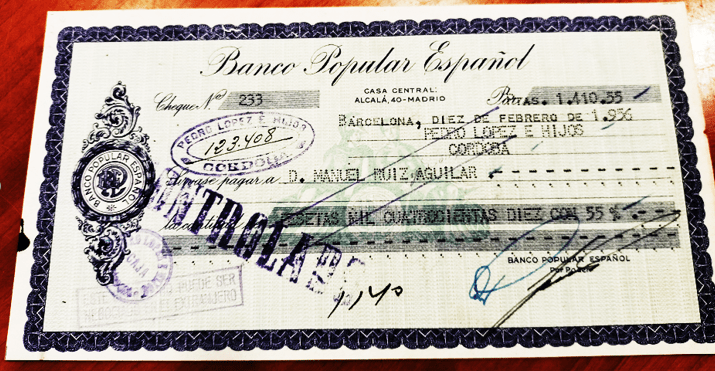

El xec, es una ordre de pagament, per escrit, emesa per el titular dels Fons, perquè una tercera persona (generalment el banc), faci efectiu l’import que hi consta, amb les limitacions que hi posa l’emissor.

Prioritàriament la disposició de fons s’hauria de fer, personalment. per el propi titular, a l’oficina on els té dipositats, però el propi tràfec mercantil, fa que proveïdors o altres agents econòmics no estiguin en la mateixa ciutat, i el xec i altres documents mercantils faciliten aquestes transaccions. No és un element segur, ja que si en el moment de ser presentat, no hi ha suficients fons disponibles, es pot retornar, sense atendre.

Actualment el xec està en desús, ja que la informatització bancaria ha permès l’intercanvi de fons directament de compte a compte, amb molta més seguretat i rapidesa.

- Limitacions de disposició en un xec :

- Nominatiu : s’emet a nom d’una persona, entitat, o societat i per ser cobrat s’ha de documentar el dret de la persona (física o jurídica) a cobrar-lo; per contra el xec al portador, es pot cobrar per qualsevol persona que el presenti, sense identificar-se, i per tant en cas de robatori no hi hauria possibilitat de garantir qui ha estat el presentador.

- Barrat : incorpora dues barres paral·leles en diagonal sobre el propi xec, i que indica que el emissor desitja que el cobrament es faci mitjançant l’ingrés del document en una compte bancaria. És una bona manera d’identificar sempre qui ho ha cobrat

- “No a la orden” : nomes es podrà cobrar per el beneficiari, es a dir no es endossable; en cas de no portar aquesta instrucció especifica, si que es podria transmetre.

- Tipus de xec :

- Bancari : emes i signat per el propi Banc, contra els fons del titular que demana el document, i dona garantia i solvència.

- D’empresa : xec emes per la pròpia empresa

- Conformat/confirmat : és un xec de compte bancari, on l’entitat financera, hi incorpora amb la seva signatura, la seguretat de cobrament del mateix; en aquest cas l’entitat financera fa el càrrec dels fons al titular, en el moment de garantir el document. Normalment té una vigència de garantia, que s’indica al propi document; el xec bancari té més avantatges que el conformat, primera perquè el fons del primer es disposen en el moment de la presentació, i segona perquè no té data de caducitat de la garantia.

- Xecs de viatge : document per viatjar a diferents països, acceptat per una sèrie d’establiments i entitats, emes per companyies implantades arreu i amb divises d’un generalitzat a tot el món, què facilitava anar en països de monedes poc usuals, o tenir que canviar cada vegada en monedes locals, al canviar de país..

- Xec gasolina : tipus de xec, per imports determinats, que es podien utilitzar en benzineres, per al subministrament de carburant.

- Disposició de fons : altres vegades, la signatura del titular al darrera d’un document (rebut, factura…) pot ser vàlid per fer una disposició de fons, encara que s’ha utilitzat en àmbits molt reduïts.

- Xec de finestreta : document intern del banc, que signa el titular, quan personalment, retira els fons, com a justificant de la transacció.

- Pagaré : té el mateix format que el xec, però incorpora una data de venciment, i per tant aquest pagament només serà efectiu a la data que s’indica; poden semblar dos documents molt semblants, però té dues particularitats, la data de venciment (el xec és a la vista), que els pagares no poden ser al portador, i que no hi ha intervenció bancaria en la seva emissió,

- Per les persones que hi intervenen :

- Emissor o lliurador : es la persona que emet el document, i dona l’ordre de disposició dels fonts (el titular o persona autoritzada).

- Talonari : es un tipus de quadern, de forma allargada, on hi ha diferents “talons” que son xecs normalitzats per poder fer disposicions dels fons, per part del titular, i van identificats amb un numero de compte, al qual s’emetrà l’ordre de pagament.

- Banc : fa d’intermediari en la transacció : si hi ha fons el paga, si no n’hi ha el denega, i per tant qui el té ha de reclamar al emissor.

- Presentador : és la persona que fa la gestió de cobrament

- Parts d’un xec :

- Data d’emissió : indicarà la data en que es produeix la instrucció de pagament, que no sempre es coincidirà amb la data de presentació a l’entitat bancaria per fer el seu pagament.

- Nom de l’entitat bancaria i adreça.

- Quantitat en números i lletra de l’import, per evitar interpretacions dubtoses.

- Numeració del xec, per identificar fàcilment a quin document correspon.

- Espai per a la signatura de l’emissor.

- Identificació clara del compte a que correspon.

- Beneficiari : a qui vol que se li entreguin aquests fons, si a una persona determinada, o al qui ho presenti.

- Endós : en els xecs nominatius, es pot traspassar el benefici del cobrament a una altra persona, mitjançant una anotació al darrere del xec, i per tant aquesta nova persona es la que té la possibilitat de cobrar-lo.

Tots aquests documents reproduts¨,són de la col.lecció pròpia.

A partir dels anys 70 del segle passat, hi ha una transformació tecnològica i administrativa, tant per l’increment d’operacions, com per l’introducció dels primers ordinadors centrals, i posteriorment a les oficines.

Tot aquest procés comportarà també l’unificació del tamany dels documents intercanviables (xecs i lletres principalment).

Abans d’aquest periode, l’organització organitzativa bancaria esra :

a) Les entitats amb molt poques oficines, tenien convenis amb altres entitats amb més xarxa d’oficines, per poder “endosar” o tramitar les operacions bancaries que els hi havien confiat els seus clients.

b) En els lloc on no hi havien oficines, els Bancs del seu radi d’acció tenien uns representats, anomenats “Corresponsals de Banca” que podien fer determinades operacions bancaries.

c) En les poblacions en que hi havien diferents entitats, o al menys a Sabadell ho he vist, es reunien en una de les oficines bancaries a una hora determinada, per fer l’intercanvi de documents, només de la propia plaça bancaria.

d) Si el client ingresava un taló d’una Oficina d’arreu, aquest era enviat a la oficina de pagament, juntament amb una nota que tenia funcions comptables entre les dues entitats (normalment eren comptes uniques entre una entitat i altra).

e) Amb la modernització de procediments, els xecs ja no sortien de l’oficina d’entrega del client, i les seves dades (del xec) es transmetien informàticament, a l’entitat pagadora.

f) El canvi de relacions entre empreses ha fet que els xecs i les lletres de canvi hagin quedat relegades, per altres mitjans de pagament, molt més rapids, i efectius