El dijous 19 de gener passat, al programa “Tot es Mou” (de TV3), entrevistaven al Professor d’Esade, en Carles Torrecilla, sobre economia financera; uns coneixements imprescindibles per la vida moderna, i que la majoria de ciutadans, van aprenent a mida d’experiències.

Entre les qüestions que es van comentar, hi havia el dubte de cada quan calia consultar o seguir el saldo bancari : la resposta ha estat de fer-ho freqüentment, però sense obsesionars-se o fer.ho diariament. Aquí discreparíem Sr. Torrecilla; personalment és una de les feines diaries de primera hora a la vegada què veure els mails rebuts i preveure si hi ha alguna qüestió que mereixi modificar el plantejament del dia que comença.

Els raonaments de fer-ho cada día (o cada dos o tres), són els seguents :

- Hi han una serie de càrrecs que no tenim identificats per el seu import; per exemple, les factures de subministraments, que recullen els consums de mesos abans, i especialment ara, en que l’import d’aquestes factures pot estar descontrolat.

- Igualment hi han càrrecs semestrals o interanuals, que no coneixem la data exacte d’arribada (per exemple les assegurançes de cotxes…). També el càrrec de determinats rebuts (quotes entitats, d’ONG’s…) que també arriben de forma esporàdica.

- També hi han altres situacions en què potser hem facilitat el nostre número de compte per alguna compra, o que es produeixi la renovació d’un servei de forma automatica que generi un rebut de forma automàtica.

- Revisar el compte ens permet fer un exercici d’autorizació visual, i ratificar que el càrrec i l’import arribat es coincideix, amb el que teniem pensat.

- D’altres càrrecs poden venir incrementats, sobretot a principi d’any, on hi han actualitzacions de tarifes, principalment d’associacions o altres entitats…

- Es important també tenir en compte que hi han uns periodes on es poden retornar els càrrecs i, per tant, si es vol exercir aquesta opció cal fer-ho amb brevetat.

- Hi ha la costum de no agafar resguard de les compres fetes, i un disseny incorrecte dels TPV’s (on l’import teclejat per el venedor, només es visible per al venedor), quan els euros en que s’esta pagant la transacció son els nostres : potser caldria que aquets aparells portessin una pantalleta que confirmés l’import teclejat.

- Aquestes possibles errors cal detectar-los rapidament per comunicar-los, al igual què utilitzacions incorrectes de les targetes per part de terceres persones que l’estiguin utilitzant amb frau.

- Si revisem, o anotem, les operacions bancàries en algun mitjà (llibreta, Excel…) podrem fer un seguiment més directe de les compres en efectiu, ja que recordarem on hem anat, el que hem comprat o gastat, malgrat què la majoria d’entitats estan optant per eliminar les llibretes.

- Un control més ampli en el temps, ens pot ajudar a comparar interanualment la diferencia de despeses d’un any al’altra.

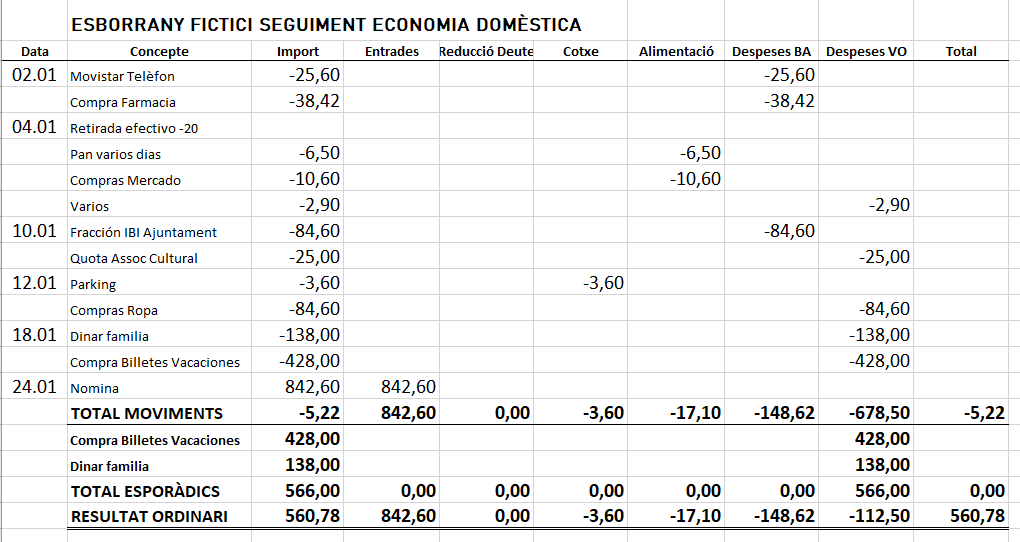

Us paso la meva experiència per si pot ajudar : en un full d’excel he creat diferents columnes :

- Si hi han disposicions d’efectiu, anoto la operació en una línia, i a sota vaig desglosant el conceptes en que s’han utilitzat.

- Hi ha d’haver tantes columnes posteriors com elements ens interessi identificar o seguir, i dos conceptes genèrics “Despeses Bàsiques” que reuneix les necessaries per viure, i les “Despeses Voluntàries” on hi ha la resta.

- Al final de cada període, hi han els totals que han de coincidir, es a dir, la suma de totes les columnes ha de ser igual, a la primera columna que agrupa totes les quantitats.

- Després hi tinc el concepte “Esporàdics” que són aquelles despeses sobrevingudes.

- Amb la resta de les dues quantitats, tinc dos resultats : el Ordinari (Total – Esporàdics) i Total final (resultat de caixa = el que ha sortit de la butxaca.

- Segur que hi deu haver d’altres opcions, però aquesta es sencilla i serveix per l’informació que necessito