Podríem definir el rebut com un document, en paper, que acredita un fet ja sigui un pagament, una recepció o qualsevol altre circumstància que requereixi un comprovant del fet.

Qui emet el document és qui rep el diner, qui emet la factura, o el beneficiari (creditor), i qui paga que és la part deutora.

No sempre el rebut requereix un justificant concret en paper; moltes vegades un “Recibí” a la factura o albarà té la mateixa funció de comprovant.

L’objectiu del rebut és deixar constància d’un fet que estava pendent; no hi ha un format específic, encara que certs fets podrien estar normalitzats, tant per la costum, per exigir determinats requisits mínims d’identificació de les parts, per la seva tramitació (en el cas dels pagaments a termini)…, en el cas d’operacions periòdiques es important d’incorporar-hi el període a què correspon el justificant.

En algunes èpoques el rebut es va considerar com un document amb caràcter impositiu, i incorporen determinats segells fiscals, també tenen la capacitat de ser endossats, encara què les transaccions actuals bancaries i digitals han fet perdre aquesta opció; el rebut físic ha estat substituït per els comprovants de màquines expenedores

Diferencia entre :

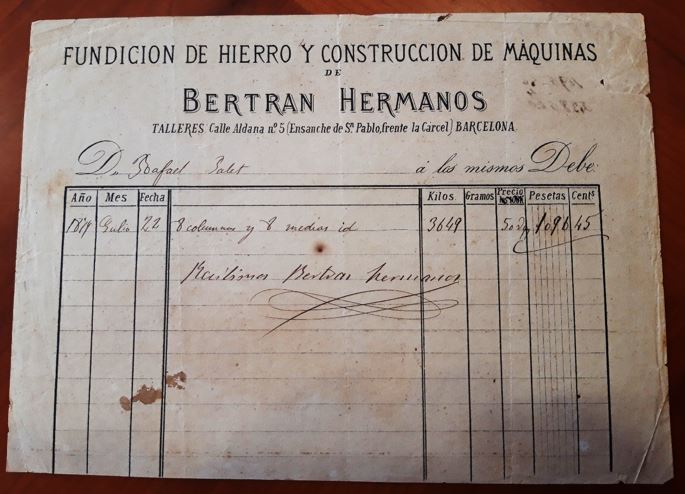

Factura : document emes per el venedor en el qual s’especifica el detall, nombre d’unitats i referencies dels productes o serveis, que el client ha adquirit.

Justificant : document que dona legalitat, a un fet; per exemple una entrada a un espectacle, es el document que valida l’accés a un indret i/o la ubicació dins del recinte.

Comprovant : document que ratifica l’acció de pagament feta; es un concepte mes modern i seria el document emes per els aparells amb pagament electrònic, com a resguard de la transacció feta

La casuística del rebut es molt ample, i és podria fer una primera classificació :

- Rebut de lloguer : comprovant del pagament (en endavant Cd) del lloguer d’un bé o servei

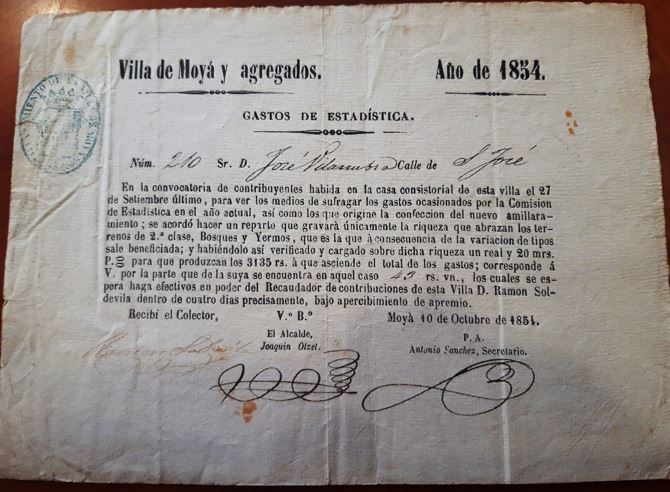

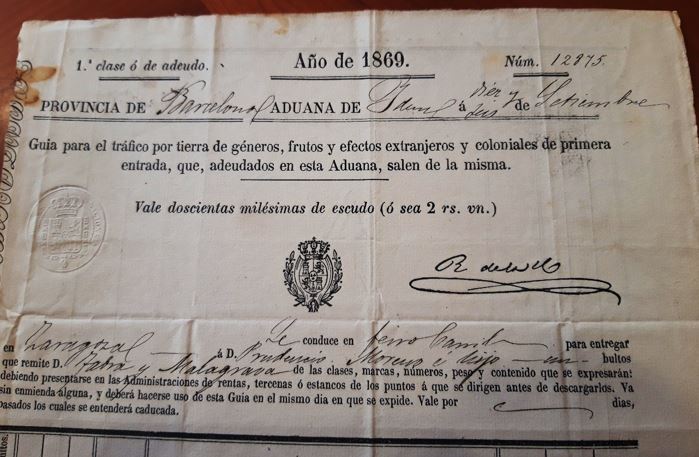

- Rebut de Contribucions : Cd pagament taxes, impostos o altres obligacions fiscals

- Rebut d’Entrega (Albarà) : Cd recepció d’un material

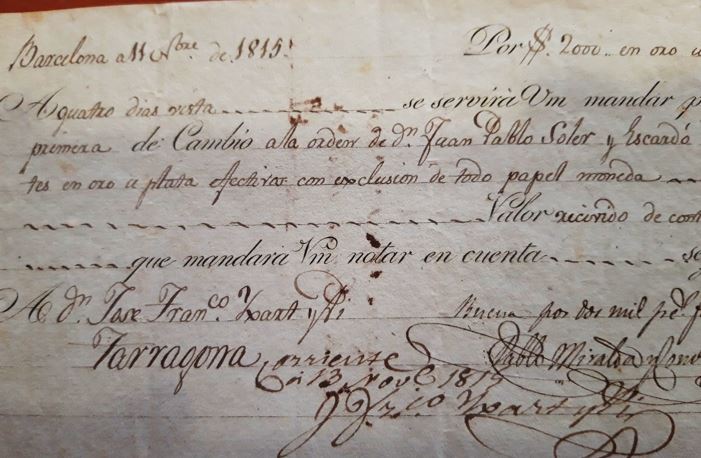

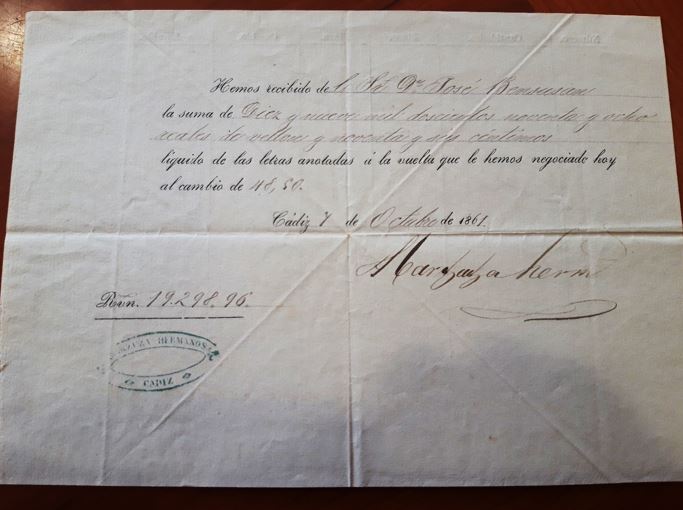

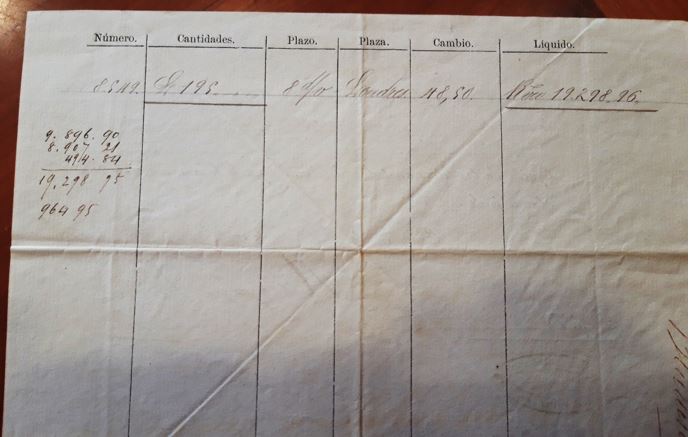

- Rebut de pagament a termini : Lletres de canvi, compromís de pagament a una data determinada

- Rebut de pagaments periòdics ; Cd empreses de consums (aigua, telèfon…), d’entitats (clubs, ONG’s…)

- Rebut de compres o serveis : Cd adquisicions al supermercat, gasolineres, tiquets d’aparcament, ….

- Rebut d’operacions bancaries client : Cd caixer automàtic, relacionat amb la operació demanada.

- Rebut d’entrega de documentacions : Remeses de rebuts o lletres

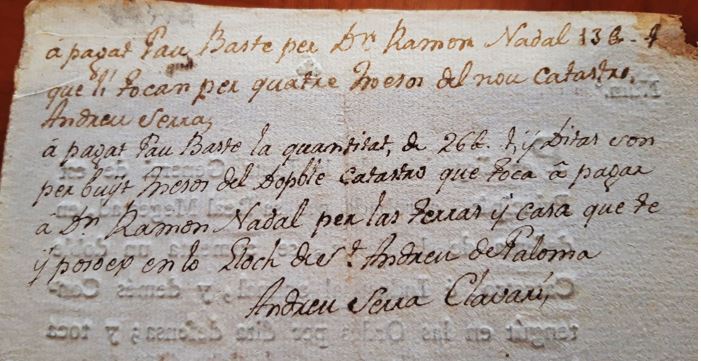

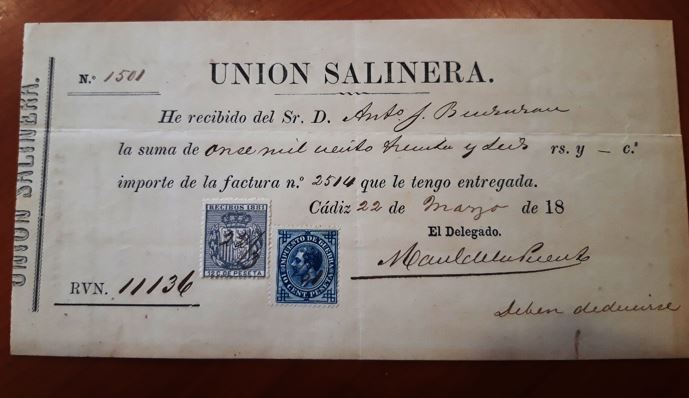

Reproduim alguns exemples i varietats sobre aquest tema :